蓝时代

蓝时代

(配图来自Canva)

近日,光刻机巨头阿斯麦和全球晶圆代工龙头台积电相继公布其三季度财报。从业绩表现来看,两大半导体巨头的成绩都非常亮眼。

尤其台积电第三季度营收全面超越指引上限,同比增长29.2%至121.4亿美元,刷新了十年来最高的纪录。并且台积电预测,其第四季度的营收表现将会不逊于三季度。

台积电靓丽的Q3业绩固然值得赞赏,但更令人兴奋的是,其作为晶圆代工龙头连续上涨的业绩和对未来的乐观预期,给整个半导体行业定下了乐观基调。

台积电Q3业绩创10年新高

在过去的10年中,尽管涨幅时有高低,但台积电的业绩始终都在正向增长,而今年第三季度台积电的业绩表现格外亮眼。

财报显示,第三季度台积电营收121.4亿美元,同比增长29.2%,环比增长16.9%,超过指引上限112-115亿美元,创下10年来的最高纪录;毛利率53.4%,超过50%-52%指引上限,同样创下10年新高。

台积电表示,Q3营收、毛利率大增,主要受益于产能利用率的上升。所谓“产能利用率的上升”,在晶圆出货量方面有很直观地展现。数据显示,台积电Q3晶圆出货量324万片(等效12寸),环比大增8.5%。

众所周知,晶圆厂的营收=晶圆单价*晶圆出货量。所以台积电三季度的业绩突破,同样受益于晶圆单价的再次上涨,而这建立在台积电领先于全球的先进制程工艺的基础上。

自2011年率先实现28nm制程工艺量产以来,台积电市场份额快速提升,近几年稳固占据全球晶圆代工市场的半壁江山,2019年台积电在全球晶圆代工市场中占有超过52%的市场份额。同时先进制程(不同时期范围不同)在台积电营收结构中的占比也在快速提升,2020年第三季度,16nm以下的先进制程占整体晶圆营收的61%。

尤其今年5nm实现大规模量产,让台积电在先进制程方面的领先地位再次得到了巩固。同时,5nm大规模量产的导入,也为台积电的收入增长作出了显著贡献。台积电5nm工艺在今年第三季度开始投入量产,当季即为台积电贡献了近10亿美元的营收,占到三季度总营收8%。

总之,台积电Q3业绩创下十年新高实非侥幸。长期坚持对先进制程研发进行大量投入,为台积电在全球晶圆代工行业内取得市场支配地位奠定了牢固的基础。因而台积电业绩进一步突破,实际上是长期苦练内功之后水到渠成的结果。

当然,外部环境的影响同样不容忽视。台积电表示其Q3业绩大增,主要受益于产能利用率的上升。台积电产能利用率的上升,显然是受上游终端厂商需求上升所致,这对台积电而言并非只是短期变量,而将会是一项长期利好。

终端需求强劲带来长期利好

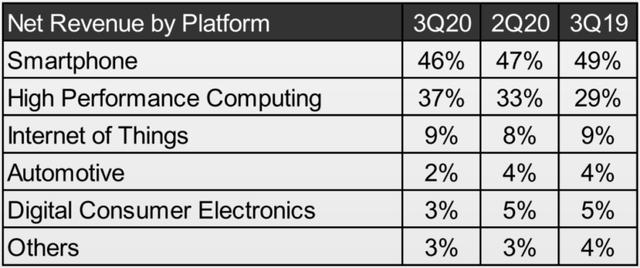

从台积电三季度的业务终端份额来看,其最重要的业务依然是智能手机(Smartphone)和高性能计算(HPC),第三季度分别占比46%、37%,两者合计高达83%。

不过相比以往,今年第三季度出现了一个明显的变化,即高性能计算业务的份额增长非常显著,相比去年同期占比提高了8%,相比上个季度提高了4%。

(图片来自台积电财报)

台积电高性能计算业务快速增长,和PC行业近几年的格局变化关系紧密。近几年AMD的X86 CPU市场份额稳步上涨,而台积电作为AMD先进制程的独家晶圆代工厂因此受惠。另一方面,Intel在面临AMD的竞争压力下,2021年将于台积电投片6nm GPU及5nm的FPGA。因此PC行业的剧烈变化,没有给台积电带来负面影响,反而使得它尽收渔翁之利。

宏观来看,今年疫情加速在线教育、在线办公等行业的发展,进而刺激云服务行业的加速发展,导致个人PC市场和服务器市场需求旺盛,这自然会给台积电的高性能计算业务带来大量订单,而且是长期的。这样的变化,同样是对台积电高性能计算业务的长期利好。

对比高性能计算业务的高增长,台积电智能手机业务份额的下降比较扎眼。但这并不是因为智能手机给台积电贡献的收入降低了,智能手机业务的表现依旧稳健,并且伴随着5G智能手机的进一步放量,台积电智能手机的进一步增长没有悬念。

受益于华为海思抢先下单以及苹果A14系列的大规模量产,台积电5nm三季度实现了近10亿美元的营收。除了此之外,高通、联发科的5nmSOC同样早已整装待发,预计未来台积电5nm持续满载将会是大概率事件。

当然,5G手机换机潮不仅会消化掉台积电大量的先进制程(16nm以下包括5nm)产能,还会拉动成熟制程的需求增长。

世界先进(VIS)表示,对比4G手机AP仅需要1-2颗PMIC,5G手机需要3-4颗。而在电池端,4G手机仅需要1颗PMIC,但是5G手机需要2-3颗。因此,一台5G手机所需的PMIC至少是4G手机的2倍之多。故随着5G手机的出货量提升,PMIC需求的上涨,成熟制程将会出现爆发性的订单增长。

总之,云计算、IOT、人工智能,5G等技术带来的新一轮科技变革已经开始,大环境虽然充满了不确定性,但整体终端市场的爆发式需求增长已经初见端倪,而这对于台积电这样的晶圆代工企业,无论如何都将会是一项长期利好。

挑战者并未放弃,胜败未可知

台积电的领先优势得到持续巩固,同时外部市场环境也会提供长期利好。看起来台积电的晶圆代工龙头地位会愈加稳固,而其在整个半导体行业内的霸权也将更加牢不可破,然而事实并不像表面看起来那样简单。

当台联电放弃12nm以下先进制程投资,格罗方德放弃7nm以下先进制程研发之后,台积电真正意义上的挑战者只剩下三星电子和中芯国际两个。而三星和中芯国际这两个挑战者绝不会轻易放弃对台积电的追赶,并且对它的威胁程度也在不断提升。

从实际来看,三星对台积电的威胁是全方位的。

在市场方面,三星近几年的市场份额稳步提升。这意味着三星会进一步展开和台积电之间的客户争夺,比如NVIDIA RTX3000系列显卡的GPU就从台积电12nm特色工艺变成了三星8nm特色工艺。

在研发生产方面,三星仍在尽力维持和台积电的军备竞赛。台积电今年三季度开始大规模量产5nm,三星同样在7月份就宣布其5nm制程工艺已经开始大规模量产。另外,三星和台积电同样都是阿斯麦的股东,对其进行过大规模投资,针对阿斯麦把大部分EUV光刻机都卖给台积电的情况,三星的高管最近去荷兰拜访ASML总部,相信就是为了扭转这一局面。

中芯国际虽然在短时间内无法追上台积电,但背靠中国大陆市场,在基本盘方面显然比三星更有底气,长远来看同样不容小觑。

而市场基本盘的问题,正是台积电的核心困境所在。

(图片来自台积电财报)

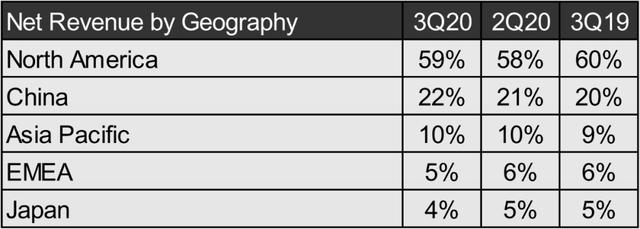

近几年来,伴随着半导体产业重心向中国大陆转移的趋势愈发明显,中国市场在台积电的收入中占比稳步提升。但北美市场依然是台积电的主要市场,今年第三季度,台积电59%的收入都来自北美市场,显然,台积电对北美市场的依赖程度更高。

面对复杂的国际局势,台积电目前选择尽力保住北美市场,同意在美国建厂,台积电在站队问题上已经作出了明确的选择。

短期之内,台积电作出这样的选择或许不会有太大的问题。但过几年,或者10年之后回过头再看,可能台积电现在作出这样的选择并不是非常明智。

作者 幂疗