蓝时代

蓝时代

开售仅47秒,OPPO Find X在京东平台就销量破万;15分钟后,OPPO在京东销售额破亿;销售2小时,它更是拿下天猫、苏宁平台的全价位段手机单品销量&销售额的“双料冠军”。

仅数秒时间,悬在OPPO Find X头上的一大疑问就得到了解答。对于颠覆式设计的Find X,自6月19日法国巴黎卢浮宫发布以来,行业对其商业和技术上的讨论就从未停止,安卓首款支持人脸支付的3D结构光技术、极致曲面全景屏、双轨潜望式结构这对于行业的审美与创新刺激无疑是巨大的,但对于这种“颠覆”,到底消费者是否认可?他们会用真金白银来投票Find X的反传统吗?现在答案已经无言自明。

看起来,与以往新品相比,Find X在几方面殊于业界:首先是整机解决方案,与传统行业在苹果脸上以指纹识别、摄像头移位来谋求更大的屏占比,Find X直接改变了手机的机械机构,双轨潜望式对于极致全面屏的成全,这在业内是独一无二的——高达93.8%的目前行业最高屏占比;其次它在功能配置上,以骁龙845等顶级配置,又搭载了安卓阵营首例量产的3D结构光与人脸识别支付,是高端旗舰中的技术先驱者,这是第二点;最后,当然这样的顶配内核与创新解法自然让Find X在售价和定位上水涨船高;而这三点特殊上,OPPO Find X销售依旧火爆,是市场规则变了吗?还是我们对市场认识还不够透彻?

新高端消费群体形成

一直以来,在手机消费群体上,技术派与颜值派似乎一直泾渭分明,就像买互联网手机的多是宅男极客,买OPPO的一直都是更看重颜值与个性化的年轻群体,买华为手机的大多是诉求简约商务的白领人群。当然,这种消费群体细分,造就了品牌形象清晰与产品设计、销售策略等企业战略的深度差异化,但这形成一个有趣的现象是,同款产品的评价众说纷纭,爆款产品常常A面机皇,B面争议。

由于战略的专注化,OPPO似乎在这方面受牵连最深,早在2016年,据Counterpoint报告,OPPO R9成为当年中国内地最为畅销的手机产品,随后据Strategy Analytics数据,OPPO R9s也接棒成为2017年第一季度全球最为畅销的安卓手机,可业界对于OPPO的理解却只停留在渠道与营销上。

值得注意的是,这种两边倒的现象在Find X上终结了。

在Find X还未发布前发布,高达93.8%屏占比的曲面全景屏就刷爆了朋友圈和科技群。尤其这种创新的震惊感受不止于国内媒体圈,也在海外媒体和咨询机构中激起了不小的影响,不止西班牙卡纳利斯咨询公司的分析师本·斯坦顿认为Find X进入使得“欧洲将迎来智能手机的新时代”,连苹果也不得不正视Find X的异军突起。

近日,网传苹果副总裁、首席设计官乔纳森·伊夫在一封邮件中提及OPPO Find X,称其确实有一个极好的设计理念,是一个“good idea”,极具创意,他也提到苹果因设计理念不同会依旧沿着原来方向继续深化。如若该邮件属实,这将是近年来苹果首次对国产手机创新发表看法。由此可见,OPPO这款高端产品成功引起了苹果的注意,国产手机可以在设计创新上与苹果、三星等海外企业分庭抗礼。

而另一方面是至美设计在Find系列粉丝中的反响。一直以来,Find系列都拥有大量的粉丝群体,据OPPO内部数据,既往上市前三个月就立即购买Finder/Find 5/Find 7 产品的用户超过100万人,而Find 5和Find 7的销量都超过了200万,在当时的市场下,这个成绩相当优异。与此同时,更让人难以置信的是:目前仍在使用 Find 系列产品的用户超过了50万人。

这些粉丝积累,源自于OPPO Find系列在旗舰配置+深度研发上的系列基因,譬如为Find 5获得“IF设计大奖”的息屏美学设计,Finder上极致纤薄的6.65mm机身,还有Find 7上首次出现的VOOC闪充。但是与此前Find系列不同的是,Find X比以往的在“探索”力度上更进一步,打破了一贯的传统手机解决方案的基础逻辑。

没有什么比市场的认可更有说服力,作为一款与此前Find系列、OPPO产品线、行业产品线相比都均有重大突破的新产品,Find X的购买群体已然与这三者的单一构成都有较大区别。可以肯定的是,这其中不止包括得偿所愿的Find系列粉丝,更包括年轻群体中的高端群体和极客群体,以及大批被惊艳到的行业及媒体。

业内熟知OPPO的产品观是“美,凌驾于一切”,但归根究底OPPO的本心是为用户提供惊艳的产品,这使得Find X成为了一款消费者与行业人士通吃的典型机型,当然这对于OPPO来说是非常值得庆祝的。科技与艺术设计的结合,造就了新高端消费群体的统一,满足了他们对于科技与个性化美学的多维追求。

创新“泄洪”

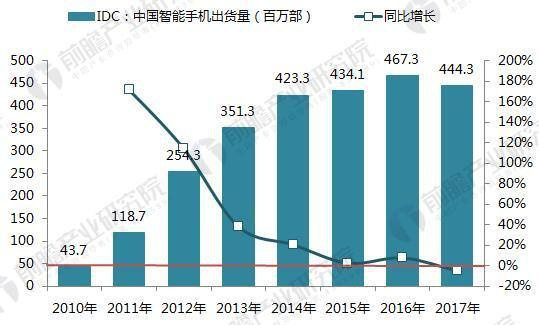

同质化倦态已经萦绕手机行业很久,表面上看来体现为行业数据的停滞。据中国信通院发布《2018年6月国内手机市场运行分析报告》报告显示,2018年6月国内智能手机出货量为3496.6万部,同比下降11.4%,环比下降2.8%;2018年1-6月,国内智能手机出货量为1.85 亿部,同比下降17.8%。

而实际上,停滞不前的数据,一方面体现出实际成交额的不足,但另一方面也说明了有大量消费升级需求仍未找到出口。据中国统计局数据,过去40年城镇居民收入增速均值高达13%,而2017年10月份知名调研机构Counterpoint对来自不同国家的3500名居民进行了调查,结果显示全球智能机平均换机时长为21个月,中国人平均22个月换机,超过全球平均水平,属于周期较长的国家。

在同质化的市场下,消费升级的需求犹如一个蓄水池。根据来自GfK的最新统计数据显示,今年一季度全球智能手机需求同比下降了2%,但平均销售价格(ASP)却增加了21%。这意味着即便换机潮过去,对于高端市场需求潜力仍待开发,而开发的钥匙则在于创新。

当行业各厂商在寻求G点的探索之路上,一直小心翼翼,从home键形状、摄像头位置、边框材质、背板颜色等多个方式上小打小闹。厂商的顾虑当然是市场饱和下零和博弈的事实,似乎不做不错才是维持生计之道。

但也正因这种胆怯与停滞,行业也难以嗔怪OPPO Find X抢占了这个极为有利的位置。毕竟商业本来就是机遇与危机共存,只有信心笃定,并愿意承担风险地勇者才能抢到先发者的优势。

而OPPO Find X研发历时15个月,OPPO为它做了太多准备。OPPO助理副总裁沈义人说,“我不觉得Find系列是一定一年一代的产品,当没有令我们满意的产品的时候,我们也可能暂停其4年。但当有很好的产品出现的时候,我们也不会让它与用户见面太晚。”

面对行业的误解与质疑,OPPO选择低调潜行,设定好目标专注研发,不忙于舆论回应与噱头式硬件堆料的营销。另一面,则是在研发解法上不妥协地甄选,据称在这四年间Find系列的产品从来没有停止研发,其中太多天马行空的想法都没通过OPPO内部严苛的甄选。OPPO的考量无非是三个问题:第一它够“至美”?第二它够让消费者“怦然心动”?第三它在科技上是否具有“探索精神”?

正因如今,OPPO的双轨潜望式结构、3D结构光以及高达50W充电功率的SuperVOOC超级闪充技术都走在了行业的无人区,都是开创性的探索,这种创新打开了高端需求的最后一道闸门。

据《2018上半年手机市场研究报告》显示,2018上半年中国手机市场用户关注度TOP10厂商中,华为、vivo、OPPO稳居前三名,相信这种态势既源于一直以来的实力积累,也与上半年三家厂商分别打破僵局,推出了P20、vivo NEX、Find X密不可分。

“1+1+1”,下一轮竞争的筹码

Find X的成功,意味着OPPO在高端市场、海外市场、完整产品线上已经成功占位。这对于OPPO来说的必须的,因为与2014年左右的试探性高端上探不同,如今的手机行业竞争,这种“一款得到市场认可的高端产品”+“一个成熟的海外探索战略”+“一套完备的产品矩阵”已经成为头部厂商决战下一阶段的必备战略筹码。

2014年,是国产手机高端探索的典型一年,以华为P7、OPPO N3、OPPO Find7、vivo Xshot为代表的国产旗舰手机悉数亮相,但在当时的行业情况看来,高端手机并非各个厂商的主线任务,因为截止到2014年手机厂商们都在享受着换机热潮的红利,而互联网手机也在当年拿下相当大的市场份额。

但如今,行业已经进入大饱和、全球市场一体化的市场结构,拥有一款够分量的高端产品,举高打底,已经成为了企业品牌与技术实力的标杆。这一方面与消费升级、理性消费密切相关,另一方面也与如今的全球市场的两级一体化相关,更与企业信息、品牌信息在网络化时代快速传播密不可分。如今,欧洲、北美以及中国、日本、韩国在内的东亚市场已经成为了手机消费市场的第一级,各大品牌在这些市场上用相同的产品、技术展开竞争;而仍处于换机时代的二级市场也极易受到这些市场的波及,至少在同一价位区间、相同配置上,品牌实力已经形成了足够的选择影响力。

尤其对于OPPO来说更是如此。得益于R系列精品战略的成功,OPPO在IDC 2017年数据显示,在全球市场中,OPPO市场份额7.6%,全球第四,出货量1.118亿部,相比2016年提升了12%。当下已经不是OPPO的考虑,如何为未来布局才是OPPO考虑的核心。

在5G时代,消费者又将面临着新一轮的认知普及与换机浪潮,面对未知,一个值得信赖的品牌,无疑会是消费者做出选择的第一个原因,而一款高端产品无疑正是撕开这一新市场的裂口。正如Find X带给OPPO的一样,3D结构光技术的解锁应用和支付应用、AR与其它场景的落地,已经让消费者看到了OPPO在5G技术落地上的实力与诚意,Find X上积累的销量与口碑将成为一把钥匙,为OPPO打开的是未来5G换机大市场之门。

而从商业上显而易见的是,一款成功的高端旗舰产品,同时将进一步加强供应商信心,一如OPPO此前在R系列上亮眼的数据为高通、索尼等核心供应商提供了信心,使得他们在面对Find X这样一款看似前途未名的新产品上一样加大投注,加大资源配置一样。实际上,Find X犹如OPPO与供应链合作的样板间。这种成功的背后,将进一步带来供应链群雄相助的局面。当然,高端旗舰对于企业利润率的支持也将是至关重要的,在正确的战略下,利润与创新几乎是鸡生蛋、蛋生鸡的因果关系,一旦建立正向循环,将为企业带来长达数年的领导优势。

另外不可忽视的是,在知识、专利保护日益成熟的背景下,专利不仅仅是海外市场准入的第一个关卡,更是企业建立差异化竞争力的护城河。一如苹果在3G、4G时代胜在iOS封闭但充满生机的内容应用生态,国产手机厂商也正在研发专利上快马加鞭。譬如,截至2018年6月7日,OPPO全球专利申请数量超过26,000件,而正在今年4月OPPO宣布继续加大研发和开发投入,在全球建立6大研究所,在软件、硬件及标准三大领域展开前沿技术探索;OPPO Find X上的颠覆设计与3D结构光落地正是研发创新实力的产出品,可想而知,一个极致产品的背后,研发与开发并非朝夕之间。

而在Find X上一箭双雕的,除了高端旗舰的补足,也有海外市场的进一步拓展。实际上,OPPO自2009年已开启海外市场业务,继今年1月进入日本,在截至登陆欧洲市场,OPPO已经覆盖了中国、东南亚、南亚、中东、非洲和大洋洲各个区域共计31个国家和地区市场,而欧洲市场正是OPPO在海外市场稳扎稳打、走入高端的里程碑。

正如鼎有三足,“1+1+1”的高端旗舰、海外战略、完备产品线,已经成为手机行业下一阶段的决战根本。如果以这种标准考量,苹果的高端有余而中低端不足,局部国产手机阵营的低端海外市场夺冠但高端海外乏力,都是美中不足,虽短期内看似不足影响生死,但却对未来发展平稳性,发力动力与持久力具有很大影响。

值得欣喜的是,我们看到以OPPO、华为为代表的国产手机领头羊已经在这三位一体上稳步推进,随着OPPO的渐变,Find X的加入,国产手机有望在未来格局中占有更为优势的地位。

作者 葛甲