蓝时代

蓝时代

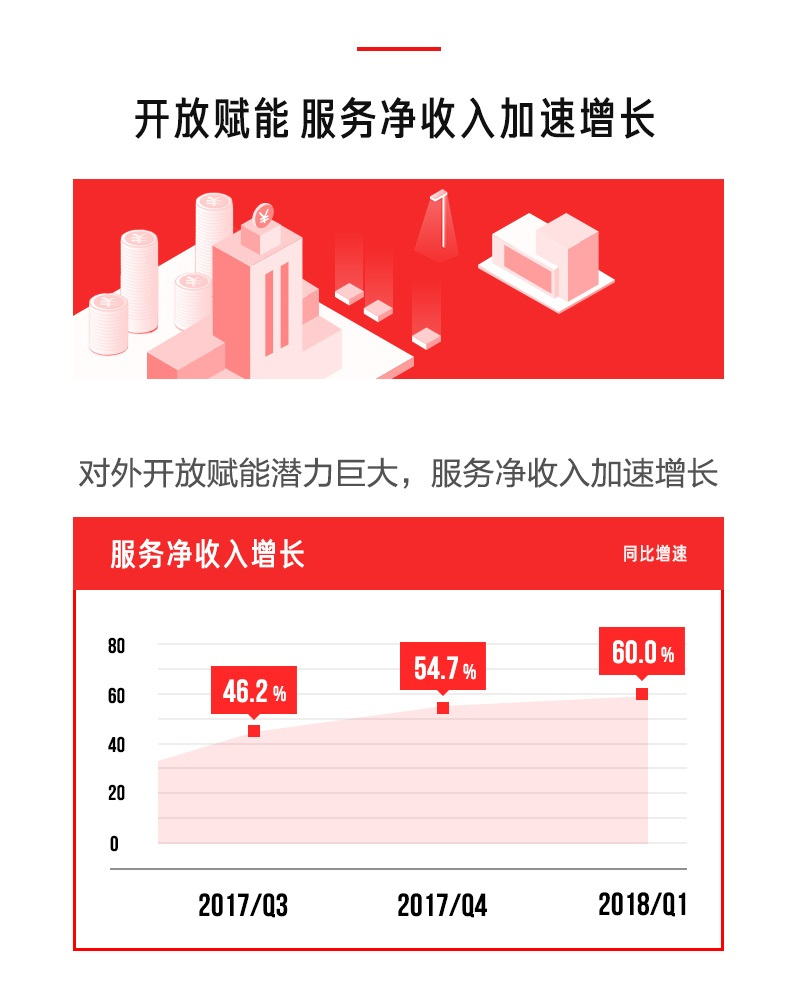

昨天京东发布了2018年一季度财报,营收1001亿元人民币,同比增长33.1%;净利润为15.249亿元人民币,连续八个季度实现盈利;服务净收入为86亿元人民币,同比增长60.0%;过去12个月内的活跃用户为3.018亿,同比增长27.6%;截止本次财报期的3月31日,京东物流运营515个大型仓库,总面积约1090万平方米。

收入同比增长33.1%,是京东过去今年收入增速最慢的一个财季,但并没有落后于市场预期。根据汤普森路透的数据统计,市场分析师对京东一季度收入的平均预测值为989亿元人民币,京东一季度财报收入显然已超出市场预期。在利润方面,京东此次财报调整后的每股收益为0.71元刷新了单季度盈利峰值,创下利润总额新高。

从2016年开始,京东已经进入到一个相对稳定的盈利期,但其利润却并没有完全体现在每股利润中。京东在一季度加大了研发和物流等方面的投入与支出,并对第三方服务业务的发展加大了力度,使其处于高速发展状态。在本次财报发布之前,京东服务+也正式上线,其中包括海量知名品牌售后服务授权,可为用户提供更多原厂物料更换、安装、养护和检测服务,这无疑又会成为京东服务业务的一个新增长点。

历史上的京东,在对核心业务的投资方面有着清晰的周期性,供应链、物流配送、IT系统等等核心能力,都是在不同的周期因素影响下搞成功的。目前似乎又到了一个新的投资周期,在其中唱主角的是技术。这个技术的概念并不是过去狭窄的IT范畴,而是包含了大数据、人工智能、物联网等诸多前沿技术门类的泛技术概念。京东目前显然正对这一领域加大力度进行投入,而这必将会成为京东未来的核心竞争力。

2017年初京东就已确定,在未来十二年要用技术改造京东的所有商业模式,变身为纯技术公司。在设定这一目标之后,京东开始了对技术研发的大举投入,研发经费在2017年同比大增49.4%至67亿元人民币。2018年第一季度,技术研发投入更是高达24亿元人民币,同比增幅达到了87.2%,预计未来一段时间研发投入还将连创新高。京东并不是一家高利润的电商公司,研发投入远远超过净利润的情况,能证明京东从技术中获取核心竞争力的信心。

那么,京东在技术上的投入都落地到哪些领域呢?人工智能、大数据和云计算,这些都是热门方向,且都需要同步进行发展,因为对任一门类的偏重,都有可能导致独木不成林的结果。就以京东对外提供服务的“零售即服务”(RaaS)方案来说,这是京东对外合作赋能的核心,这里面涉及到诸多门类的技术。首先这个方案是架构在云端上的,京东为其输入了自己掌握的零售大数据,此外还需要有相应的人工智能算法将其跑起来,才能最终发挥出效力。

京东RaaS是一个成型的,正在即时对外提供服务的系统,未来还将有智慧物流、智慧供应链等解决方案不断被开发出来提供服务,而这就需要大量的研发投入对其加以支持。搞技术研发没钱不行,但光投钱还并不能完全解决问题,还得有相应的人才储备,为此京东招揽了一大批国际顶级技术人才加盟,这其中包括前微软亚太科技有限公司董事长申元庆,IBM Watson首席科学家周伯文等。京东过去一年在技术研发领域进步迅速,目前已基本完成了ABC(人工智能、大数据、云计算)的基础技术架构布局。

在技术研发方面,京东的优势在于电商平台发展质量高,会员运营体系充满活力,营销活动多元化且务实,物流服务能力迅捷高效,零售数据的价值量较长。这些优势条件,使得京东能够避开技术研发较长的周期性,将研发成果迅速投入转化,并从实际运行中得到反馈,用以进一步完善与加强技术实力。京东的一切运营都是以效率提升为基本目标,这同时也将是技术研发的方向,较强的指向性,也使得京东的研发策略更显务实。而在技术应用上的日趋娴熟,已使得京东的技术研发方向从应用逐渐转向核心技术方向。

截至目前,虽然面临竞争对手加大投入等剧烈竞争,京东的物流体系仍保持领先优势,在全国运营515个大型仓库,总面积约为1090万平方米。高效的物流配送体系,使得京东能够对外提供小件商品2小时送达,大件商品3小时收货的“极速达”服务,并可将这一服务覆盖全国50多个核心城市及约1000个区县。物流配送是用户体验的基础保障,作为京东的核心竞争力之一,京东的技术研发成果正越来越多地投入到这一领域,以不断刷新行业标准,巩固优势的领先地位。

确立了通过技术体系对外赋能的京东,过去几年获得了诸多重要的合作伙伴,如沃尔玛、山姆会员店、步步高、永辉等,这些合作伙伴不但能与京东共享其零售、物流、供应链等核心能力,还可从京东处获得技术赋能的便利。京东与沃尔玛的库存打通有着相当重要的现实意义,沃尔玛是全球供应链专家,京东是电商零售和物流配送专家,两者结合起来之后不但可以实现供应链、零售与物流环节的优化整合,从中获得更高效率,还可将京东的技术体系应用其中,克服在物理世界难以预约的效率提升瓶颈。

而京东的AI平台Neuhub、智慧门店等系统,则更可以为京东及其对外赋能目标企业整合线上线下销售渠道,仓储系统和会员管理系统,削减运营成本,提升运营效率。截止4月30日,京东旗下的合资企业已与192家沃尔玛超市,424家永辉超市合作,为用户提供一小时生鲜杂货快递服务。而未来京东旗下的7FRESH、京东之家、京东专卖店、京东汇、京东便利店、京东配送网点和便民点等数十万家线下门店和末端网店,都可在技术应用的介入下变身为前置仓和零售终端,真正实现无界零售的发展理念。

京东的未来,将从零售逐渐过渡到零售基础设施服务,利用自身在零售领域的丰富经验,开发出符合产业发展需求和用户体验的零售技术平台,并向外输出对合作伙伴进行赋能。从远景来看,未来京东实现多少零售收入将逐渐变得不那么重要,使用京东零售基础设施的合作伙伴实现了多少零售收入,才是更重要的一件事。京东在保证自身零售业务不断高速发展的同时,将主要利润投入到技术研发中去,是对未来核心竞争力的一种超前投资,而这必将使下一个十二年的京东,实现比上一个十二年更为辉煌的业绩。